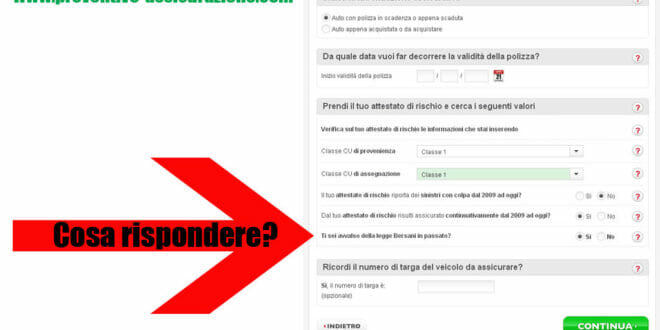

Ecco la domanda che introduce la penalizzazione per chi ha usato la legge Bersani in passato

Questo articolo ha avuto molti commenti con risposte del nostro esperto, per praticita' li abbiamo divisi in piu' pagine. Questa e' una delle pagine dei commenti, cerca qui sotto se trovi la risposta alla tua domanda! L'articolo originale lo trovi qui: Penalizzazione per legge Bersani: cos’è, quanto dura?.

Autore: Marco R. (Borsatrader)

Marco R. (Borsatrader) è un imprenditore che ha sviluppato competenze in molteplici campi della finanza in oltre 20 anni di investimenti e pratica del trading online. Dal 2003 ad oggi ha scritto oltre 700 approfondimenti sul risparmio, sulle assicurazioni, sugli investimenti immobiliari, e ha risposto online ad oltre 45.000 quesiti dei lettori.

Buongiorno,

devo stipulare una polizza RC moto usufruendo dell’agevolazione Bersani utilizzando l’attestato di rischio di mio padre (classe CU 1 da parecchi anni).

L’assicurazione che mi ha fatto il preventivo mi dice che nella banca dati nazionale ANIA alla moto di mio padre risulta abbinata una classe di merito CU 5 (forse riferibile al proprietario precedente).

Tuttavia l’attestato di rischio in suo possesso dice che la classe è la 1, ma la nuova assicurazione dice che può guardare solo la banca dati ANIA.

Come posso uscire da questa assurda situazione?

Per prima cosa, verifica che la classe 1 di tuo padre sia effettivamente la Classe Universale e non una classe interna. Se i dati di attestato ed ANIA non coincidono, chiedete alla assicurazione di tuo padre di rettificare i dati elettronici.

Salve a tutti io ho 32 anni ed ho una macchina intestata a me con assicurazione intestata a mio padre….

Ora ho fatto un preventivo online e ho inserito i miei dati anagrafici dicendo però che ho una prima classe da più di un anno….(che nn è vero)

Mi hanno risposto e mi hanno mandato un preventivo dicendo di aver controllato i miei dati all ANIA…..

Che faccio pago questa polizza pur sapendo di non aver dichiarato propio il vero?incorro in sanzioni penali?

Sanzioni penali no di certo, ma può essere che in caso di verifica ti sia richiesta una rettifica del premio. Vi è poi il problema della possibile mancata copertura in caso di un sinistro, problema non da poco.

Salve.

In merito all’articolo pubblicato in questa pagina volevo porre la seguente domanda.

Ho usufruito della Bersani 6 anni fa ereditando fin da subito una CU1. Mai fatto incidenti quindi nel mio ultimo attestato di rischio non ho nessun NA ma solo 0 per tutti gli anni.

Solo con l’ultimo attestato di rischio la compagnia ass in cui era assucurato mi ha indicato che NON ho usufruito della Bersani.

A sto punto leggendo l’articolo e i vari commenti mi viene da dire che la mia CU1 è “reale” e quindi nei preventivi che sto facendo ora posso indicare NO alla domanda se ho usufruito della Bersani.

Andando al dunque, le mie domande sono:

– visto che vorrei assicurarmi nuovamente con una comp. ass. su cui era assicurato in precedenza e alla quale avevo dichiarato (per forza) di aver usufruito della Bersani, se ora io dichiaro di NON aver usufruito della Bersani loro possono contestarmi qualcosa?

– è possibile che, visto l’evoluzione della telematizzazione dei controlli sulle assicurazioni e il maggio utilizzo di banche dati sempre più complete, una comp. ass. possa verificare che io ho usufruito della Bersani e fare in qualche modo rivalsa in caso di sinistro per aver fornito informazioni false?

Grazie mille. Spero che le mie domande siano utili anche ad altri.

Luigi.

1- Bella domanda… francamente è difficile che facciano una verifica, ma per scrupolo, se l’auto è la stessa, forse eviterei quella compagnia.

2- E’ anche vero che con l’attestato dematerializzato, questi dati dovrebbero essere acquisiti in automatico. Ma sul tuo attestato risulta che NON ne hai beneficiato quindi dovresti essere a posto.

Come vedi ho usato il condizionale perché anche su questa materia non vi è certezza, il legislatore ci lascia da soli ad interpretare. Nel dubbio, facciamo valere quanto c’è scritto, e sul tuo c’è scritto che non ne hai beneficiato.

Non è che non l’hanno chiesto (nella procedura di compilazione dei dati per preventivo lo chiedono….e infatti cambia di molto il premio finale se metto “SI”), è che poi non viene riportato nel PDF del contratto quello che poi dovrò sottoscrivere. La comp. ass. è GenialLoyd.

Ieri ricevo una mail dalla comp. ass. che dice:

“in seguito a un controllo sulla Banca Dati Ania abbiamo riscontrato delle incongruenze sul Suo preventivo, pertanto, prima di effettuare il pagamento, La invitiamo a contattarci”.

Oggi li ho chiamati e mi hanno risposto che l’incongruenza risulta proprio nel fatto che ho dichiarato NO alla bersani mentre nella banca dati risulta SI.

Io rispondo che negli ultimi attestati di rischio non ho riferimento alla bersani (in uno è anche chiaramente indicato NO) per cui, non ricordando gli anni passati, ho riportato quanto letto.

L’operatore risponde che risulta che nella banca dati io ho usufruito della bersani e che, se negli attestati di rischio non è riportato, è solo dovuto a un problema delle comp. ass. dove ero assicurato che hanno riportato un dato diverso da quanto impostato in banca dati Ania.

L’operatore molto furbamente è venuto poi fuori con la frase:

“Ecco vede…ora che metto SI alla Bersani il preventivo ritorna acquistabile…è sicuramente per quello come le dico!!”

Comunque alla fine anche con la bersani SI il premio del preventivo è rimasto invariato ma ovviamente se mi ass. da loro, con il prossimo attestato di rischio ritornerò marchiato SI bersani.

Sta bersani è diventata un farsa, una barzelletta. Non ha assolutamente senso e da questa esperienza son convinto che ora con sta banca dati Ania, chi ha usufruito della Bersani sarà comunque marchiato a vita senza scappatoia.

Marco R. (Borsatrader)

17 Marzo 2016 alle 00:43

Dipende se la compagnia ha inserito il “flag” in banca dati o meno, indipendentemente dal fatto che fosse o meno presente sull’attestato. In ogni caso, è veramente una buona notizia che il prezzo non cambi, dato che molte compagnie introducono comunque una penalizzazione.

Marco R. (Borsatrader)

20 Febbraio 2016 alle 17:17

ok grazie. Comunque ormai i dati li dovrebbero anche acquisite elettronicamente, quindi non dovrebbero esserci problemi, a meno che elettronicamente non sia indicata una cosa diversa dal tuo attestato cartaceo.

Luigi

19 Febbraio 2016 alle 19:32

Salve,

grazie tanto per la sua risposta, è stato chiaro e molto utile.

Volevo precisare che nel preventivo e nel contratto (che andrò poi a firmare) non c’è nessun riferimento che io ho dichiarato di non aver usufruito della Bersani quindi anche per quello potrei dire che sono abbastanza tranquillo no?

In fondo non possono appellarsi a una compilazione di un modulo telematico…quello che conta sarà se poi quelle informazioni le ho firmate no?

Grazie ancora.

Saluti.

Luigi.

Se non lo hanno chiesto, meglio ancora! Di che compagnia si tratta?

Daniele

18 Gennaio 2016 alle 13:56

Buongiorno volevo farvi una domanda: mio suocero ha usufruito della legge Bersani con l’associazione della mia ragazza che nel frattempo ha cambiato compagnia. Adesso la compagnia assicurativa di mio suocero gli ha sparato una cifra assurda giustificandosi che la mia ragazza ha cambiato compagnia. È normale questa cosa?

usufruendo della legge bersani, e attualmente separati giudizialmente

con cambio residenza, devo comunicarlo all’assicurazione? ci sono penalizzazioni?

Grazie

Se cambi residenza devi aggiornare i dati a libretto e informare l’assicurazione, ma la legge Bersani non viene revocata, a meno che tu non ne abbia usufruito molto recentemente, tipo pochi mesi.

La ringrazio per la puntuale e professionale risposta, ma le perplessità poste erano due.

1)essendo separati giudizialmente, la legge bersani, viene

revocata?

2)Cambio Residenza.

Cordiali Saluti

Confermo, la separazione non pregiudica la legge Bersani, lo può fare la residenza, ma solo cambiandola molto a ridosso della prima stipula. Se la polizza ha almeno 1 anno, la classe è consolidata e non revocabile.

Marcello

21 Settembre 2015 alle 17:51

Buongiorno, probabilmente sarà una domanda già ripetuta mille volte, ma ho letto tutti gli articoli e mi sfugge qualcosa, anche perchè non ho nessuna esperienza di queste assurdità burocratiche.

In pratica:

ho 29 anni, e in famiglia abbiamo due auto, intestata una a mio padre con patente Bs e acquistata con le agevolazioni della l.104 (CU 1 , con AdR pulitissimo) e una mia madre (CU 7, a cui ho contribuito anche io…). Ed entrambi sono piuttosto anziani. La prima per ovvi motivi deve rimanere immagino tutta legata a mio padre…per evitare problemi ulteriori legati a pass invalidi, ztl ecc.. Quindi l’unica ipotetica scelta sarebbe quella di fare il passaggio con quella di mia madre ( preciso che vivo ancora con loro essendo la prospettiva di un lavoro stabile e certo qualcosa di “fantasioso”…).

Ora l’Assicurazione mi mette davanti a due possibilità: fare il passaggio di proprietà dell’auto e intestarmi l’assicurazione utilizzando la Bersani , tenendo conto del CU 7 e delle penalizzazioni a vita. Oppure intestare una nuova assicurazione e partire dal CU 14. E’ giusto?

In pratica mi stanno dicendo: “preferisci che ti spariamo con il fucile o con la pistola?”

E’ possibile almeno fare richiesta alla propria compagnia (o altre) per sapere quali siano queste penalizzazioni vitalizie “inventate” dalle Compagnie? Non dovrebbero obbligatoriamente risultare sull’informativa?

Il tuo assicuratore sbaglia. Facendo il trapasso dell’auto di tua madre non puoi applicare la legge Bersani con la medesima, ma puoi applicarla con la classe di tuo padre, quindi avere la classe CU1, sebbene sempre “penalizzata”. La convenienza tra questa soluzione e la CU 14 te la dicono i preventivi: fanne diversi nelle due situazioni e confrontali…

No ma con l’assicurazione non ho discusso di nulla.. Erano solo ragionamenti miei (che dimostrano che non avevo capito niente…). Anzi, il mio assicuratore (da poco) mi ha consigliato proprio la soluzione che ha proposto lei e che adesso capisco. Quello che mi preoccupa però sono le penalizzazioni a vita di una “polizza con Bersani”. Se davvero avrò per tutta la vita un polizza del 15-20% più cara di una normale… sinceramente mi sembra molto stupido utilizzare il decreto Bersani. Per quello ho chiesto se è possibile (e credo lo debba essere) sapere quali siano e in cosa consistano queste penalizzazioni.

L’articolo chiarisce abbastanza bene (spero) questo aspetto, che non è ben prevedibile.

Brigitte

1 Settembre 2015 alle 20:37

Salve,

ho 20 anni e una patente da 1 anno e mezzo, mio padre aveva un’auto assicurata e comprandone una nuova, ha passato l’assicurazione da un’auto all’altra.

Sono passati degli anni, ho preso la patente e con essa la necessità di riassicurare l’auto.

Tutte le assicurazioni ci hanno detto che per riassicurare la macchina dovevamo fare un passaggio di proprietà.

Lo abbiamo fatto e me la sono intestata io, però avendo meno di 26 anni, i vari preventivi che abbiamo fatto ci hanno dato un premio molto alto, anche perché penalizzati dalla residenza in campania.

La mia domanda è applicando sempre la bersani è possibile intestare la polizza assicurativa a mio padre sull’auto intestata a me.. È possibile?

Buongiorno,

ho seguito le discussioni e i vari argomenti e problematiche poste caso per caso per vedere se ci fosse qualcosa che potesse essere utile anche al mio caso. Ma ho deciso di postarlo e chiedere informazioni: magari può essere utile anche ad altri.

A breve uscirò di casa per andare a convivere con la mia compagna. Ho pensato quindi di poter usufruire della legge Bersani per il trasferimento dei benefici della polizzza assicurativa. Il veicolo sul quale intendiamo effetture la procedura attualmente è di proprietà di uno dei miei genitori e di conseguenza anche la polizza è a loro nome. Quele sarebbe la procedura corretta per poter usufruire della Legge Bersani?

Ddevo prima effetture un trasferimento di proprietà del veicolo?

SI è così, e potrai prendere la classe solo di un altro veicolo familiare. Ti consiglio di approfondire l’argomento leggendo il nostro articolo “Legge Bersani e cambio di residenza”.

Buonasera,

Salve, sono proprietaria di una vettura e contraente della polizza con classe CU 1.

Il mio compagno convivente, ha un’ auto BMW acquistata nel 5/2013 e non assicurata perchè mai utilizzata e rimasta in garage.

E’ possibile ora attivare una nuova polizza a suo nome essendo lui intestatrio di quest’auto e poter usufruire della legge Bersani per ottenere la mia stessa classe di merito?

Grazie mille. Cordialmente Diana

Purtroppo no, la legge Bersani è attivabile solo su auto appena acquistate entro 3-6 mesi dall’acquisto, dipende dalla compagnia, ma se l’acquisto è del 2013 ne è sicuramente fuori. Per evitare la classe CU 14, valutate una voltura a tuo nome, in tal caso sarebbe applicabile.

Buonasera,

sono in possesso di una classe di merito 4 con la quale ho assicurato una automobile acquistata usata lo scorso ottobre. Ora desidero acquistare un’altra automobile, che utilizzerei sempre io in alternativa all’altra essendo la prima una grossa sw e quella in procinto di essere acquistata una piccola citycar. Ho provato ad effettuare diversi preventivi, ma sembra che l’unico modo per poter inserire una classe di merito diversa dalla 14 sia di dichiarare che si usufruisce del decreto Bersani. La qual cosa mi sembra impropria, dal momento che entrambe le automobili sarebbero di mia proprietà, e che l’attestato di rischio è mio e non ha mai visto l’applicazione del suddetto decreto.

Cosa posso pretendere, nel mio diritto? E’ legittimo che le compagnie assicuratrici possano adottare interpretazioni così fantasiose di una legge dello Stato?

Per assurdo, per una piccola citycar da 33Kw mi troverei a pagare un premio pari al 250% di quello di una sw da 140Kw.

Grazie

In verità la legge Bersani nasce proprio per agevolare i casi come il tuo di acquisto di una seconda auto! Senza la legge, saresti infatti andato in classe CU 14… come abbiamo scritto nell’articolo, è vero che l’uso della legge Bersani comporta una penalizzazione a parità di classe, ma è pur sempre meglio di niente e partire dalla classe più alta!

Però così il meccanismo sembra essere legato all’automobile piuttosto che all’automobilista.

Mio marito, per analogia, è in prima classe di merito per la categoria motoveicoli, e pur avendo cambiato diverse volte moto, non è mai stato penalizzato da questa interpretazione del decreto. Neppure quando ha posseduto più moto contemporaneamente. Semplicemente perché quello virtuoso era, giustamente, il motociclista e non il motociclo.

Sembra assurdo che io, non avendo mai avuto sinistri, con o senza colpa, volendo acquistare una seconda vettura, debba essere considerata meno virtuosa, poi con quale criterio, su una delle due. E se, per ipotesi, ne acquistassi una terza? Verrei penalizzata ulteriormente e posta alla stregua di un neopatentato?

Mi sa che qualcosa non quadra…

Tranne che nei primi 1-2 anni, la penalizzazione per legge Bersani è sempre esistita, del resto, come dicevo, prima ogni veicolo aggiuntivo partiva dalla classe 14, quindi è comunque un passo avanti!

Mirko

14 Giugno 2015 alle 13:41

Buongiorno,

ho una polizza auto con compagnia online in scadenza il prossimo mese, e facendo diversi preventivi online mi sono deciso nuovamente di cambiar compagnia, avendo trovato un’ offerta molto più vantaggiosa rispetto alla proposta di rinnovo ricevuta.

Il mio dubbio è su questa benedetta legge Bersani. L’ho usufruita nel 2009 ottenendo la classe 5 di mio padre, ora mi ritrovo in classe 1 da un anno.

Nell’attestato di rischio ricevuto in questi giorni è indicata la dicitura “Legge Bersani” (vedi art.134, comma 4-bis, Codice delle assicurazioni) ma sbarrata sul NO.

Ho visualizzato due attestati di rischio passati, quello del 2012 indica che ho usufruito dell’art.134, quello del 2014 (tra l’altro appartenente alla compagnia assicurativa dove vorrei tornare) non indica nulla, nemmeno la dicitura.

Come dovrei comportarmi in fase di preventivo? Mi viene richiesto se ho usufruito della legge e non so cosa indicare, dato che non vorrei dichiarare il falso e andare in contro a problemi futuri.

Come puoi leggere dall’articolo, è un caso di “confusione” abbastanza frequente. Ecco il mio parere, del quale però non mi assumo responsabilità: sei fortunato, dichiara pure NO, come scritto sull’attestato di rischio, e saluta la penalizzazione per sempre. Male che vada, potrai sempre dire di essere stato in buona fede, essendo riportato così sull’attestato, ma non credo ci saranno problemi.

Ho chiamato la compagnia assicurativa dove ho effettuato il preventivo, e gli ho esposto il problema che vi ho raccontato.

Mi confermano di lasciare così com’è e star tranquillo, perché nella banca dati non risulta la dicitura Art.134, comma 4-bis del D.L. 209 del del 07/09/2005 (Codice delle Assicurazioni), nonostante in passato abbia usufruito di essa.

Salve,

Ho appena rinnovato l’RCA. Auto nuova assicurata l’anno scorso usufruendo della legge Bersani. Mi aspettavo che il premio assicurativo scendesse un po ma mi hanno comunicato che per questi benedetti 5 anni (ora 4) il premio rimarrà tale. E’ normale?

Dato che uso l’auto prevalentemente nei weekend ho stipulato un contratto a km e mi aspettavo almeno uno sconto sul rinnovo dato che quest’anno ho fatto molti meno km di quelli previsti. Ma neanche su questo punto ho ricevuto sconti. Possibile che in pratica debba pagare per anni un premio cosi alto senza nessuno sconto? PS: purtroppo cittadino campano…

La penalizzazione per legge Bersani tende a diminuire i primi anni: se così non è, significa che la polizza è aumentata più di quanto sia diminuita per lo “scatto” nello storico di rischio. Per l’anno prossimo, prova a confrontare altri preventivi.

Grazie per la risposta, a me purtroppo non è stato spiegato in questo modo ma mi hanno fatto capire che per questi 5 anni pagherò sempre la stessa cifra. La cosa non mi sembra corretta. Ho rinnovato solo perche non ho avuto il tempo di guardarmi intorno. Quindi lei mi conferma che dovrebbe scendere comunque il premio in questi 5 anni.

Confermo in linea di principio, nel senso che tutte le compagnie che ho verificato fino ad adesso applicano una penalizzazione in base al numero di anni con “N.A.” nello storico recente…. quando si parte con la legge Bersani tutto lo storico è “N.A.” salvo completarsi anno per anno, e ogni anno completato dovrebbe corrispondere ad una diminuzione della penalità…

paolo

14 Maggio 2015 alle 12:50

Buongiorno, avrei alcuni dubbi in merito alla Legge Bersani:

1) Se ne può usufruire una sola volta nella vita per persona o per nucleo familiare? Nel 2009 mia moglie l’ha utilizzata perché per alcuni anni avevamo avuto un solo veicolo in famiglia, e quindi sarebbe ripartita dalla classe 14, le ho quindi “passato” con la legge Bersani la mia classe 1. Si può utilizzare ancora per intestare un’assicurazione a mio figlio, oppure ce la siamo “bruciata”?

2) L’assicurazione che ho appena stipulato a nome di mia moglie con una compagnia onlie, non mi ha chiesto nel preventivo se avesse usufruito in passato della Legge Bersani, né mi ha chiesto l’Attestato di Rischio, che probabilmente ha recuperato in automatico dalla precedente assicurazione. Però ora arriva la polizza e riporta “Legge Bersani non usufruita”. Potrà essere, come scrivete, perché negli ultimi 5 anni i sinistri sono sempre 0. Secondo voi cosa dovrei fare?

3) Se comprassimo una terza macchina in famiglia per farla usare dal figlio, da quanto leggo sarebbe possibile intestare l’assicurazione anche a uno di noi due che siamo già assicurati per altri veicoli. Ma tornando al punto precedente, visto che abbiamo già utilizzato la Legge Bersani, ripartiremmo comunque dalla classe 14?

Grazie mille se mi potrete gentilmente chiarire questi dubbi

1- nessun limite

2- siete fortunati… lasciate tutto così, d’ora in avanti potete dichiarare di non aver usufruito in passato della legge Bersani, è proprio il caso più favorevole descritto nell’articolo!

3- già risposto… non vi è limite nel numero di auto o persone che ne possono beneficiare

Buongiorno,

lo scorso anno ho assicurato il mio motociclo con Aviva ass. L’attestato storico della mia moto era il seguente: anno 2008/2009 (tariffa B/M cl.14 Ala ass.), 2009/2010 (tariffa B/M cl.13 Macifilia S.a.), anno 2011/2012 (NON ASSICURATO),2012/2013 (NON ASSICURATO), 2013/2014 (tariffa FRANCHIGIA Aviva). Simulando la nuova quietanza e non inserendo nella maschera lo zero (0) negli anni di non assicurazione il premio diminuisce di 50€, mentre inserendo NA il premio aumenta di 50€. Il mio agente di assicurazione non ha saputo spiegarmi perchè, se sono in tariffa franchigia e in quei due anni di non copertura devo pagare questi 50€ in più. E’ come dire che uno finisce in carcere per non aver commesso nessun reato!!! Non trovo una spiegazione razionale: potrebbe aiutarmi? Grazie.

La spiegazione, se ci pensi, in verità è semplice: si presume che sia meno “falloso” un motociclista che ha circolato senza commettere sinistri, rispetto ad uno che non ha circolato (e che dunque, in teoria, avrebbe potuto commetterne). In verità questo parametro ha assunto maggiore rilevanza nella determinazione del premio finale a seguito dell’introduzione della legge Bersani, come “contromossa” delle compagnie.

Grazie della tempestiva risposta, sebbene non riesca ancora a trovare un significato se non quello di penalizzare chi non ha potuto assicurarsi perchè “altrove” o semplicemente perchè erano “improponibili” le tariffe.Se ne deduce che se esistesse davvero un’Autority di controllo certi “soprusi” non esisterebbero!

p.s. Devo dedurre che la stessa situazione accadrà quando stipulerò nuovamente la polizza rc per la seconda auto che negli ultimi anni ho continuato ad assicurare sebbene il mezzo sia sempre rimasto solamente in garage. Nel passato Marzo, non ho rinnovato il contratto per non sentirmi idiota, sapendo che l’automobile sarebbe rimasta nuovamente ferma. Ora, probabilmente nel prossimo Settembre rimetterò in strada l’auto:accadrà la stessa cosa come per la moto per una interruzione di sei mesi?

L’annualità viene considerata come “non assicurata” se la copertura è stata effettuata per meno di 6 mesi, la metà del tempo.

Ste

11 Marzo 2015 alle 10:01

Buongiorno,

Le chiederei se gentilmente può rispondere a due aspetti di una stessa domanda di fondo:

1) Quali sono gli elementi che devono essere indicati nell’attestato di rischio? E’ disciplinato in qualche normativa? Perché se così fose e se tra gli elementi non fosse ricompresa l’indicazione della provenienza Bersani, seguendo una linea interpretativa che postula il fatto che ciò che una disposizione vuole lo dice ciiò che non vuole lo tace. O detto diversamente se si devono indicare degli elementi per standardizzare la storia assicurativa di una persona al fine dichiarato di aumentare la competizione all’interno di un mercato è implicito che non si possosano introdurre ulteriori parametri all’interno della dichiarazione stessa. Si potrebbe bene argomentare che un attestato di rischio che contiene informazioni in più, tra l’alrro evidentemente volte ad aggirare i benefici voluti da una legge dello Stato, sarebbe quindi parzialmente irregolare. Omettere la parte irregolare di una dichiarazione non è mentire, è al limite attenersi allo stretto indispensabile richiesto dalla legge. Quindi se uno con tuttti i 5 anni di storia assicurativa coperta non dichiara quello che è stato in fondo un suo diritto alla compagnia non deve interessare, farlo, da parte della compagnia, è vilolare lo spirito di una disciplina il quale a sua volta è la disciplina stessa, non avendo le parole un significato univoco derivante dalla loro sola interconnessione, ma essendo esse vettori di un significato affidato anche alla finalità complessiva dell’azione stessa.

2) ho letto che le compagnie devono obbligatoriamente provcurarsi l’attestato di rischio in forma elettronica. E’ vero ciò? E’ disciplinato da qualche normativa? Se fosse vero è questa attestazine elettronica riportasse unicamente i dati dello storico assicurativo ciò sosterrebbe la tesi precedente ed implicherebbe a maggior ragione che un utente potendo rifiutarsi di produrre l’attestazione di rischio cartacea, non sarebbe costretto a dichiarare elementi in più che in questa sono contenuti e se un sistema informatico nei suoi passaggi automatici ti chiedesse “provieni dal Bersani” e si rispondesse “no” a quella domanda, quella risposta ben potrebbe essere intesa nel senso di una errata formulazine della domanda stessa che l’utente potrebbe, in totale buona fede, aver interpretato come una contrazio della domanda “il tuo attestato di rischio riporta cinque annualità pregresse?”.

mi scusi in aggiunta a quanto esposto poc’anzi volevo chiedere una Sua opinione anche su questo: Esiste una normativa che tutela i dati personali. Le scelte che un individuo compie riguardo alle facoltà che la legge gli consente sono dati personali. Per comunicare a terzi, e le alte compagnie sono terze rispetto a quella di provenienza, dati personali necessita un consenso sempre ritirabile, quindi anche se dato sbadatamente durante la stipula del contratto tale consenso sarebbe ritirabile anche a certificazione stampata. Il consenso è obbligato chiaramente per i dati contenuti in maniera obbligatoria sull’attestato di rischio, per gli altri, anche se si volessero ritentere non irregolari nella maniera che descrivevo nello scorso commento, quantomeno dovrebbero essere coperti dalla normativa sui dati personali. Da questo conseguirebbe che omettere l’indicazioen del Bersani equivarrebbe a ritirare, nel caso in cui fosse stato espresso, il consenso a comunicare all’esterno i propri dati, non sarebbe quindi vietato, ma consentito. Nel caso in cui tale consenso fosse dato invece solo a fini interni per concludere il contratto la pratica dell compagnia di indicare nell’attestazione una propria scelta personale sarebbe anche contraria alla normativa sulla privacy, violando diritti personali risarcibili.

Le tue considerazioni sono giuste, ma vanno inserite in un quadro complessivo disastroso sotto tutti i punti di vista. Il mondo delle assicurazioni è talmente inefficiente che ancora oggi è possibile essere accusati indebitamente di un sinistro dall’altra parte dell’Italia e vedere la propria compagnia che paga, senza poter opporsi. Questo, giusto per fare un esempio, figuriamoci quindi se si regolamentano le “finezze” sull’attestato di rischio…

Comunque, per rispondere ai tuoi punti: non vi è alcuna legge che obbliga o vieta l’inserimento della dicitura sulla legge Bersani sull’attestato.

Sull’attestato elettronico, è difficile sapere se e quali dati sono qui contenuti.

Sull’opportunità di non dichiarare l’uso di legge Bersani se non indicato sull’attestato, ci siamo già espressi nell’articolo.

Sulla privacy invece non sono d’accordo, in quanto è facoltà della compagnia chiedere i dati che ritiene utili al proprio cliente, e ovviamente di trattarli nel rispetto delle norme.

Salve, sono proprietario di una vettura e contraente della polizza con classe CU 1.

Ho acquistato una seconda vettura nel Febbraio-2011 (proprietario e contraente) ed ho usufruito di legge Bersani, per la seconda polizza aperta.

Attualmente l’attestato di rischio (per intenderci, quella con legge Bersani) ha una classe CU 1, e nella tabella “Sinistrosità Pregressa”, i cinque anni indicati riportano “ND” nel 2010, e per i 4 anni successivi (2011-2012-2013-2014) riporta “0”.

Ora, facendo il rinnovo nel Febbraio-2015, completerò i 5 anni di “Sinistrosità Pregressa” che risulteranno tutti a “0”.

Nell’ attestato di rischio, noto;

Classe di provenienza Compagnia S2

Classe assegnazione Compagnia S3

Classe assegnazione compagnia CU 1

e non noto richiami con ART.134, comma 4 bis.

A questo punto faccio due domande:

-la mia assicurazione in futuro, diventerà “vera” ?

-in caso, (a rinnovo avvenuto Feb-2015), dovessi chiudere il contratto causa vendita/rottamazione, e mancato acquisto di una nuova vettura su cui trasferire la polizza, l’attestato di rischio che rimane in mio possesso (teoricamente utilizzabile nei 5 anni futuri, per apertura di una nuova polizza), sarà incompleto cioè tabella con un anno mancante, oppure sarà completo tabella 5 anni a “0” sinistri ?

NB: non ho nominato le compagnie, per un discorso di correttezza.

Sperando di essere stato chiaro, ringrazio e faccio i miei saluti.

Come hai giustamente notato, con storico completo e assenza di riferimenti al art.134, l’attestato di rischio è indistinguibile da uno che non ha beneficiato della legge Bersani, e può venire voglia di… dichiarare la classe come “vera”.

Sulla seconda domanda, posso dirti che il “buco” ci sarà, ed ultimamente viene anche molto penalizzato, indipendentemente dalla legge Bersani.

Salve, ho usufruito, o almeno avrei voluto farlo, della legge bersani per una polizza intestata a mio papà purtroppo deceduto, ho intestato la polizza a mia mamma convivente, sposata e residente allo stesso indirizzo di mio papà per mantenere la classe universale 1, purtroppo però dopo avermi fatti intestare la macchina nuova a mia mamma proprio per usufruire della legge mi è stato detto che non si poteva applicare in quanto il coniuge era deceduto e che per “gentile” concessione mi mantenevano la classe interna a 1 ma mi sono ritrovato in classe universale 13… chissà poi perchè 13 e non 14!!!

Volevo sapere è normale tutto questo? ho modo di difendermi e riprendermi la classe UNIVERSALE 1??

Grazie mille

CLaudio

Buongiorno,

devo stipulare una polizza RC moto usufruendo dell’agevolazione Bersani utilizzando l’attestato di rischio di mio padre (classe CU 1 da parecchi anni).

L’assicurazione che mi ha fatto il preventivo mi dice che nella banca dati nazionale ANIA alla moto di mio padre risulta abbinata una classe di merito CU 5 (forse riferibile al proprietario precedente).

Tuttavia l’attestato di rischio in suo possesso dice che la classe è la 1, ma la nuova assicurazione dice che può guardare solo la banca dati ANIA.

Come posso uscire da questa assurda situazione?

Grazie

Per prima cosa, verifica che la classe 1 di tuo padre sia effettivamente la Classe Universale e non una classe interna. Se i dati di attestato ed ANIA non coincidono, chiedete alla assicurazione di tuo padre di rettificare i dati elettronici.

Salve a tutti io ho 32 anni ed ho una macchina intestata a me con assicurazione intestata a mio padre….

Ora ho fatto un preventivo online e ho inserito i miei dati anagrafici dicendo però che ho una prima classe da più di un anno….(che nn è vero)

Mi hanno risposto e mi hanno mandato un preventivo dicendo di aver controllato i miei dati all ANIA…..

Che faccio pago questa polizza pur sapendo di non aver dichiarato propio il vero?incorro in sanzioni penali?

Sanzioni penali no di certo, ma può essere che in caso di verifica ti sia richiesta una rettifica del premio. Vi è poi il problema della possibile mancata copertura in caso di un sinistro, problema non da poco.

Salve.

In merito all’articolo pubblicato in questa pagina volevo porre la seguente domanda.

Ho usufruito della Bersani 6 anni fa ereditando fin da subito una CU1. Mai fatto incidenti quindi nel mio ultimo attestato di rischio non ho nessun NA ma solo 0 per tutti gli anni.

Solo con l’ultimo attestato di rischio la compagnia ass in cui era assucurato mi ha indicato che NON ho usufruito della Bersani.

A sto punto leggendo l’articolo e i vari commenti mi viene da dire che la mia CU1 è “reale” e quindi nei preventivi che sto facendo ora posso indicare NO alla domanda se ho usufruito della Bersani.

Andando al dunque, le mie domande sono:

– visto che vorrei assicurarmi nuovamente con una comp. ass. su cui era assicurato in precedenza e alla quale avevo dichiarato (per forza) di aver usufruito della Bersani, se ora io dichiaro di NON aver usufruito della Bersani loro possono contestarmi qualcosa?

– è possibile che, visto l’evoluzione della telematizzazione dei controlli sulle assicurazioni e il maggio utilizzo di banche dati sempre più complete, una comp. ass. possa verificare che io ho usufruito della Bersani e fare in qualche modo rivalsa in caso di sinistro per aver fornito informazioni false?

Grazie mille. Spero che le mie domande siano utili anche ad altri.

Luigi.

1- Bella domanda… francamente è difficile che facciano una verifica, ma per scrupolo, se l’auto è la stessa, forse eviterei quella compagnia.

2- E’ anche vero che con l’attestato dematerializzato, questi dati dovrebbero essere acquisiti in automatico. Ma sul tuo attestato risulta che NON ne hai beneficiato quindi dovresti essere a posto.

Come vedi ho usato il condizionale perché anche su questa materia non vi è certezza, il legislatore ci lascia da soli ad interpretare. Nel dubbio, facciamo valere quanto c’è scritto, e sul tuo c’è scritto che non ne hai beneficiato.

Non è che non l’hanno chiesto (nella procedura di compilazione dei dati per preventivo lo chiedono….e infatti cambia di molto il premio finale se metto “SI”), è che poi non viene riportato nel PDF del contratto quello che poi dovrò sottoscrivere. La comp. ass. è GenialLoyd.

Salve Esperto. Sono ancora Luigi.

Ieri ricevo una mail dalla comp. ass. che dice:

“in seguito a un controllo sulla Banca Dati Ania abbiamo riscontrato delle incongruenze sul Suo preventivo, pertanto, prima di effettuare il pagamento, La invitiamo a contattarci”.

Oggi li ho chiamati e mi hanno risposto che l’incongruenza risulta proprio nel fatto che ho dichiarato NO alla bersani mentre nella banca dati risulta SI.

Io rispondo che negli ultimi attestati di rischio non ho riferimento alla bersani (in uno è anche chiaramente indicato NO) per cui, non ricordando gli anni passati, ho riportato quanto letto.

L’operatore risponde che risulta che nella banca dati io ho usufruito della bersani e che, se negli attestati di rischio non è riportato, è solo dovuto a un problema delle comp. ass. dove ero assicurato che hanno riportato un dato diverso da quanto impostato in banca dati Ania.

L’operatore molto furbamente è venuto poi fuori con la frase:

“Ecco vede…ora che metto SI alla Bersani il preventivo ritorna acquistabile…è sicuramente per quello come le dico!!”

Comunque alla fine anche con la bersani SI il premio del preventivo è rimasto invariato ma ovviamente se mi ass. da loro, con il prossimo attestato di rischio ritornerò marchiato SI bersani.

Sta bersani è diventata un farsa, una barzelletta. Non ha assolutamente senso e da questa esperienza son convinto che ora con sta banca dati Ania, chi ha usufruito della Bersani sarà comunque marchiato a vita senza scappatoia.

Dipende se la compagnia ha inserito il “flag” in banca dati o meno, indipendentemente dal fatto che fosse o meno presente sull’attestato. In ogni caso, è veramente una buona notizia che il prezzo non cambi, dato che molte compagnie introducono comunque una penalizzazione.

ok grazie. Comunque ormai i dati li dovrebbero anche acquisite elettronicamente, quindi non dovrebbero esserci problemi, a meno che elettronicamente non sia indicata una cosa diversa dal tuo attestato cartaceo.

Salve,

grazie tanto per la sua risposta, è stato chiaro e molto utile.

Volevo precisare che nel preventivo e nel contratto (che andrò poi a firmare) non c’è nessun riferimento che io ho dichiarato di non aver usufruito della Bersani quindi anche per quello potrei dire che sono abbastanza tranquillo no?

In fondo non possono appellarsi a una compilazione di un modulo telematico…quello che conta sarà se poi quelle informazioni le ho firmate no?

Grazie ancora.

Saluti.

Luigi.

Se non lo hanno chiesto, meglio ancora! Di che compagnia si tratta?

Buongiorno volevo farvi una domanda: mio suocero ha usufruito della legge Bersani con l’associazione della mia ragazza che nel frattempo ha cambiato compagnia. Adesso la compagnia assicurativa di mio suocero gli ha sparato una cifra assurda giustificandosi che la mia ragazza ha cambiato compagnia. È normale questa cosa?

No, non lo è affatto!

usufruendo della legge bersani, e attualmente separati giudizialmente

con cambio residenza, devo comunicarlo all’assicurazione? ci sono penalizzazioni?

Grazie

Se cambi residenza devi aggiornare i dati a libretto e informare l’assicurazione, ma la legge Bersani non viene revocata, a meno che tu non ne abbia usufruito molto recentemente, tipo pochi mesi.

La ringrazio per la puntuale e professionale risposta, ma le perplessità poste erano due.

1)essendo separati giudizialmente, la legge bersani, viene

revocata?

2)Cambio Residenza.

Cordiali Saluti

Confermo, la separazione non pregiudica la legge Bersani, lo può fare la residenza, ma solo cambiandola molto a ridosso della prima stipula. Se la polizza ha almeno 1 anno, la classe è consolidata e non revocabile.

Buongiorno, probabilmente sarà una domanda già ripetuta mille volte, ma ho letto tutti gli articoli e mi sfugge qualcosa, anche perchè non ho nessuna esperienza di queste assurdità burocratiche.

In pratica:

ho 29 anni, e in famiglia abbiamo due auto, intestata una a mio padre con patente Bs e acquistata con le agevolazioni della l.104 (CU 1 , con AdR pulitissimo) e una mia madre (CU 7, a cui ho contribuito anche io…). Ed entrambi sono piuttosto anziani. La prima per ovvi motivi deve rimanere immagino tutta legata a mio padre…per evitare problemi ulteriori legati a pass invalidi, ztl ecc.. Quindi l’unica ipotetica scelta sarebbe quella di fare il passaggio con quella di mia madre ( preciso che vivo ancora con loro essendo la prospettiva di un lavoro stabile e certo qualcosa di “fantasioso”…).

Ora l’Assicurazione mi mette davanti a due possibilità: fare il passaggio di proprietà dell’auto e intestarmi l’assicurazione utilizzando la Bersani , tenendo conto del CU 7 e delle penalizzazioni a vita. Oppure intestare una nuova assicurazione e partire dal CU 14. E’ giusto?

In pratica mi stanno dicendo: “preferisci che ti spariamo con il fucile o con la pistola?”

E’ possibile almeno fare richiesta alla propria compagnia (o altre) per sapere quali siano queste penalizzazioni vitalizie “inventate” dalle Compagnie? Non dovrebbero obbligatoriamente risultare sull’informativa?

Il tuo assicuratore sbaglia. Facendo il trapasso dell’auto di tua madre non puoi applicare la legge Bersani con la medesima, ma puoi applicarla con la classe di tuo padre, quindi avere la classe CU1, sebbene sempre “penalizzata”. La convenienza tra questa soluzione e la CU 14 te la dicono i preventivi: fanne diversi nelle due situazioni e confrontali…

No ma con l’assicurazione non ho discusso di nulla.. Erano solo ragionamenti miei (che dimostrano che non avevo capito niente…). Anzi, il mio assicuratore (da poco) mi ha consigliato proprio la soluzione che ha proposto lei e che adesso capisco. Quello che mi preoccupa però sono le penalizzazioni a vita di una “polizza con Bersani”. Se davvero avrò per tutta la vita un polizza del 15-20% più cara di una normale… sinceramente mi sembra molto stupido utilizzare il decreto Bersani. Per quello ho chiesto se è possibile (e credo lo debba essere) sapere quali siano e in cosa consistano queste penalizzazioni.

L’articolo chiarisce abbastanza bene (spero) questo aspetto, che non è ben prevedibile.

Salve,

ho 20 anni e una patente da 1 anno e mezzo, mio padre aveva un’auto assicurata e comprandone una nuova, ha passato l’assicurazione da un’auto all’altra.

Sono passati degli anni, ho preso la patente e con essa la necessità di riassicurare l’auto.

Tutte le assicurazioni ci hanno detto che per riassicurare la macchina dovevamo fare un passaggio di proprietà.

Lo abbiamo fatto e me la sono intestata io, però avendo meno di 26 anni, i vari preventivi che abbiamo fatto ci hanno dato un premio molto alto, anche perché penalizzati dalla residenza in campania.

La mia domanda è applicando sempre la bersani è possibile intestare la polizza assicurativa a mio padre sull’auto intestata a me.. È possibile?

Grazie

Brigitte

Puoi farlo, ma il prezzo non cambierà poi molto.

Buongiorno,

ho seguito le discussioni e i vari argomenti e problematiche poste caso per caso per vedere se ci fosse qualcosa che potesse essere utile anche al mio caso. Ma ho deciso di postarlo e chiedere informazioni: magari può essere utile anche ad altri.

A breve uscirò di casa per andare a convivere con la mia compagna. Ho pensato quindi di poter usufruire della legge Bersani per il trasferimento dei benefici della polizzza assicurativa. Il veicolo sul quale intendiamo effetture la procedura attualmente è di proprietà di uno dei miei genitori e di conseguenza anche la polizza è a loro nome. Quele sarebbe la procedura corretta per poter usufruire della Legge Bersani?

Ddevo prima effetture un trasferimento di proprietà del veicolo?

SI è così, e potrai prendere la classe solo di un altro veicolo familiare. Ti consiglio di approfondire l’argomento leggendo il nostro articolo “Legge Bersani e cambio di residenza”.

Buonasera,

Salve, sono proprietaria di una vettura e contraente della polizza con classe CU 1.

Il mio compagno convivente, ha un’ auto BMW acquistata nel 5/2013 e non assicurata perchè mai utilizzata e rimasta in garage.

E’ possibile ora attivare una nuova polizza a suo nome essendo lui intestatrio di quest’auto e poter usufruire della legge Bersani per ottenere la mia stessa classe di merito?

Grazie mille. Cordialmente Diana

Purtroppo no, la legge Bersani è attivabile solo su auto appena acquistate entro 3-6 mesi dall’acquisto, dipende dalla compagnia, ma se l’acquisto è del 2013 ne è sicuramente fuori. Per evitare la classe CU 14, valutate una voltura a tuo nome, in tal caso sarebbe applicabile.

Buonasera,

sono in possesso di una classe di merito 4 con la quale ho assicurato una automobile acquistata usata lo scorso ottobre. Ora desidero acquistare un’altra automobile, che utilizzerei sempre io in alternativa all’altra essendo la prima una grossa sw e quella in procinto di essere acquistata una piccola citycar. Ho provato ad effettuare diversi preventivi, ma sembra che l’unico modo per poter inserire una classe di merito diversa dalla 14 sia di dichiarare che si usufruisce del decreto Bersani. La qual cosa mi sembra impropria, dal momento che entrambe le automobili sarebbero di mia proprietà, e che l’attestato di rischio è mio e non ha mai visto l’applicazione del suddetto decreto.

Cosa posso pretendere, nel mio diritto? E’ legittimo che le compagnie assicuratrici possano adottare interpretazioni così fantasiose di una legge dello Stato?

Per assurdo, per una piccola citycar da 33Kw mi troverei a pagare un premio pari al 250% di quello di una sw da 140Kw.

Grazie

In verità la legge Bersani nasce proprio per agevolare i casi come il tuo di acquisto di una seconda auto! Senza la legge, saresti infatti andato in classe CU 14… come abbiamo scritto nell’articolo, è vero che l’uso della legge Bersani comporta una penalizzazione a parità di classe, ma è pur sempre meglio di niente e partire dalla classe più alta!

Però così il meccanismo sembra essere legato all’automobile piuttosto che all’automobilista.

Mio marito, per analogia, è in prima classe di merito per la categoria motoveicoli, e pur avendo cambiato diverse volte moto, non è mai stato penalizzato da questa interpretazione del decreto. Neppure quando ha posseduto più moto contemporaneamente. Semplicemente perché quello virtuoso era, giustamente, il motociclista e non il motociclo.

Sembra assurdo che io, non avendo mai avuto sinistri, con o senza colpa, volendo acquistare una seconda vettura, debba essere considerata meno virtuosa, poi con quale criterio, su una delle due. E se, per ipotesi, ne acquistassi una terza? Verrei penalizzata ulteriormente e posta alla stregua di un neopatentato?

Mi sa che qualcosa non quadra…

Tranne che nei primi 1-2 anni, la penalizzazione per legge Bersani è sempre esistita, del resto, come dicevo, prima ogni veicolo aggiuntivo partiva dalla classe 14, quindi è comunque un passo avanti!

Buongiorno,

ho una polizza auto con compagnia online in scadenza il prossimo mese, e facendo diversi preventivi online mi sono deciso nuovamente di cambiar compagnia, avendo trovato un’ offerta molto più vantaggiosa rispetto alla proposta di rinnovo ricevuta.

Il mio dubbio è su questa benedetta legge Bersani. L’ho usufruita nel 2009 ottenendo la classe 5 di mio padre, ora mi ritrovo in classe 1 da un anno.

Nell’attestato di rischio ricevuto in questi giorni è indicata la dicitura “Legge Bersani” (vedi art.134, comma 4-bis, Codice delle assicurazioni) ma sbarrata sul NO.

Ho visualizzato due attestati di rischio passati, quello del 2012 indica che ho usufruito dell’art.134, quello del 2014 (tra l’altro appartenente alla compagnia assicurativa dove vorrei tornare) non indica nulla, nemmeno la dicitura.

Come dovrei comportarmi in fase di preventivo? Mi viene richiesto se ho usufruito della legge e non so cosa indicare, dato che non vorrei dichiarare il falso e andare in contro a problemi futuri.

Grazie dell’attenzione

Come puoi leggere dall’articolo, è un caso di “confusione” abbastanza frequente. Ecco il mio parere, del quale però non mi assumo responsabilità: sei fortunato, dichiara pure NO, come scritto sull’attestato di rischio, e saluta la penalizzazione per sempre. Male che vada, potrai sempre dire di essere stato in buona fede, essendo riportato così sull’attestato, ma non credo ci saranno problemi.

Ho chiamato la compagnia assicurativa dove ho effettuato il preventivo, e gli ho esposto il problema che vi ho raccontato.

Mi confermano di lasciare così com’è e star tranquillo, perché nella banca dati non risulta la dicitura Art.134, comma 4-bis del D.L. 209 del del 07/09/2005 (Codice delle Assicurazioni), nonostante in passato abbia usufruito di essa.

Salve,

Ho appena rinnovato l’RCA. Auto nuova assicurata l’anno scorso usufruendo della legge Bersani. Mi aspettavo che il premio assicurativo scendesse un po ma mi hanno comunicato che per questi benedetti 5 anni (ora 4) il premio rimarrà tale. E’ normale?

Dato che uso l’auto prevalentemente nei weekend ho stipulato un contratto a km e mi aspettavo almeno uno sconto sul rinnovo dato che quest’anno ho fatto molti meno km di quelli previsti. Ma neanche su questo punto ho ricevuto sconti. Possibile che in pratica debba pagare per anni un premio cosi alto senza nessuno sconto? PS: purtroppo cittadino campano…

La penalizzazione per legge Bersani tende a diminuire i primi anni: se così non è, significa che la polizza è aumentata più di quanto sia diminuita per lo “scatto” nello storico di rischio. Per l’anno prossimo, prova a confrontare altri preventivi.

Grazie per la risposta, a me purtroppo non è stato spiegato in questo modo ma mi hanno fatto capire che per questi 5 anni pagherò sempre la stessa cifra. La cosa non mi sembra corretta. Ho rinnovato solo perche non ho avuto il tempo di guardarmi intorno. Quindi lei mi conferma che dovrebbe scendere comunque il premio in questi 5 anni.

Confermo in linea di principio, nel senso che tutte le compagnie che ho verificato fino ad adesso applicano una penalizzazione in base al numero di anni con “N.A.” nello storico recente…. quando si parte con la legge Bersani tutto lo storico è “N.A.” salvo completarsi anno per anno, e ogni anno completato dovrebbe corrispondere ad una diminuzione della penalità…

Buongiorno, avrei alcuni dubbi in merito alla Legge Bersani:

1) Se ne può usufruire una sola volta nella vita per persona o per nucleo familiare? Nel 2009 mia moglie l’ha utilizzata perché per alcuni anni avevamo avuto un solo veicolo in famiglia, e quindi sarebbe ripartita dalla classe 14, le ho quindi “passato” con la legge Bersani la mia classe 1. Si può utilizzare ancora per intestare un’assicurazione a mio figlio, oppure ce la siamo “bruciata”?

2) L’assicurazione che ho appena stipulato a nome di mia moglie con una compagnia onlie, non mi ha chiesto nel preventivo se avesse usufruito in passato della Legge Bersani, né mi ha chiesto l’Attestato di Rischio, che probabilmente ha recuperato in automatico dalla precedente assicurazione. Però ora arriva la polizza e riporta “Legge Bersani non usufruita”. Potrà essere, come scrivete, perché negli ultimi 5 anni i sinistri sono sempre 0. Secondo voi cosa dovrei fare?

3) Se comprassimo una terza macchina in famiglia per farla usare dal figlio, da quanto leggo sarebbe possibile intestare l’assicurazione anche a uno di noi due che siamo già assicurati per altri veicoli. Ma tornando al punto precedente, visto che abbiamo già utilizzato la Legge Bersani, ripartiremmo comunque dalla classe 14?

Grazie mille se mi potrete gentilmente chiarire questi dubbi

1- nessun limite

2- siete fortunati… lasciate tutto così, d’ora in avanti potete dichiarare di non aver usufruito in passato della legge Bersani, è proprio il caso più favorevole descritto nell’articolo!

3- già risposto… non vi è limite nel numero di auto o persone che ne possono beneficiare

Buongiorno,

lo scorso anno ho assicurato il mio motociclo con Aviva ass. L’attestato storico della mia moto era il seguente: anno 2008/2009 (tariffa B/M cl.14 Ala ass.), 2009/2010 (tariffa B/M cl.13 Macifilia S.a.), anno 2011/2012 (NON ASSICURATO),2012/2013 (NON ASSICURATO), 2013/2014 (tariffa FRANCHIGIA Aviva). Simulando la nuova quietanza e non inserendo nella maschera lo zero (0) negli anni di non assicurazione il premio diminuisce di 50€, mentre inserendo NA il premio aumenta di 50€. Il mio agente di assicurazione non ha saputo spiegarmi perchè, se sono in tariffa franchigia e in quei due anni di non copertura devo pagare questi 50€ in più. E’ come dire che uno finisce in carcere per non aver commesso nessun reato!!! Non trovo una spiegazione razionale: potrebbe aiutarmi? Grazie.

La spiegazione, se ci pensi, in verità è semplice: si presume che sia meno “falloso” un motociclista che ha circolato senza commettere sinistri, rispetto ad uno che non ha circolato (e che dunque, in teoria, avrebbe potuto commetterne). In verità questo parametro ha assunto maggiore rilevanza nella determinazione del premio finale a seguito dell’introduzione della legge Bersani, come “contromossa” delle compagnie.

Grazie della tempestiva risposta, sebbene non riesca ancora a trovare un significato se non quello di penalizzare chi non ha potuto assicurarsi perchè “altrove” o semplicemente perchè erano “improponibili” le tariffe.Se ne deduce che se esistesse davvero un’Autority di controllo certi “soprusi” non esisterebbero!

p.s. Devo dedurre che la stessa situazione accadrà quando stipulerò nuovamente la polizza rc per la seconda auto che negli ultimi anni ho continuato ad assicurare sebbene il mezzo sia sempre rimasto solamente in garage. Nel passato Marzo, non ho rinnovato il contratto per non sentirmi idiota, sapendo che l’automobile sarebbe rimasta nuovamente ferma. Ora, probabilmente nel prossimo Settembre rimetterò in strada l’auto:accadrà la stessa cosa come per la moto per una interruzione di sei mesi?

L’annualità viene considerata come “non assicurata” se la copertura è stata effettuata per meno di 6 mesi, la metà del tempo.

Buongiorno,

Le chiederei se gentilmente può rispondere a due aspetti di una stessa domanda di fondo:

1) Quali sono gli elementi che devono essere indicati nell’attestato di rischio? E’ disciplinato in qualche normativa? Perché se così fose e se tra gli elementi non fosse ricompresa l’indicazione della provenienza Bersani, seguendo una linea interpretativa che postula il fatto che ciò che una disposizione vuole lo dice ciiò che non vuole lo tace. O detto diversamente se si devono indicare degli elementi per standardizzare la storia assicurativa di una persona al fine dichiarato di aumentare la competizione all’interno di un mercato è implicito che non si possosano introdurre ulteriori parametri all’interno della dichiarazione stessa. Si potrebbe bene argomentare che un attestato di rischio che contiene informazioni in più, tra l’alrro evidentemente volte ad aggirare i benefici voluti da una legge dello Stato, sarebbe quindi parzialmente irregolare. Omettere la parte irregolare di una dichiarazione non è mentire, è al limite attenersi allo stretto indispensabile richiesto dalla legge. Quindi se uno con tuttti i 5 anni di storia assicurativa coperta non dichiara quello che è stato in fondo un suo diritto alla compagnia non deve interessare, farlo, da parte della compagnia, è vilolare lo spirito di una disciplina il quale a sua volta è la disciplina stessa, non avendo le parole un significato univoco derivante dalla loro sola interconnessione, ma essendo esse vettori di un significato affidato anche alla finalità complessiva dell’azione stessa.

2) ho letto che le compagnie devono obbligatoriamente provcurarsi l’attestato di rischio in forma elettronica. E’ vero ciò? E’ disciplinato da qualche normativa? Se fosse vero è questa attestazine elettronica riportasse unicamente i dati dello storico assicurativo ciò sosterrebbe la tesi precedente ed implicherebbe a maggior ragione che un utente potendo rifiutarsi di produrre l’attestazione di rischio cartacea, non sarebbe costretto a dichiarare elementi in più che in questa sono contenuti e se un sistema informatico nei suoi passaggi automatici ti chiedesse “provieni dal Bersani” e si rispondesse “no” a quella domanda, quella risposta ben potrebbe essere intesa nel senso di una errata formulazine della domanda stessa che l’utente potrebbe, in totale buona fede, aver interpretato come una contrazio della domanda “il tuo attestato di rischio riporta cinque annualità pregresse?”.

mi scusi in aggiunta a quanto esposto poc’anzi volevo chiedere una Sua opinione anche su questo: Esiste una normativa che tutela i dati personali. Le scelte che un individuo compie riguardo alle facoltà che la legge gli consente sono dati personali. Per comunicare a terzi, e le alte compagnie sono terze rispetto a quella di provenienza, dati personali necessita un consenso sempre ritirabile, quindi anche se dato sbadatamente durante la stipula del contratto tale consenso sarebbe ritirabile anche a certificazione stampata. Il consenso è obbligato chiaramente per i dati contenuti in maniera obbligatoria sull’attestato di rischio, per gli altri, anche se si volessero ritentere non irregolari nella maniera che descrivevo nello scorso commento, quantomeno dovrebbero essere coperti dalla normativa sui dati personali. Da questo conseguirebbe che omettere l’indicazioen del Bersani equivarrebbe a ritirare, nel caso in cui fosse stato espresso, il consenso a comunicare all’esterno i propri dati, non sarebbe quindi vietato, ma consentito. Nel caso in cui tale consenso fosse dato invece solo a fini interni per concludere il contratto la pratica dell compagnia di indicare nell’attestazione una propria scelta personale sarebbe anche contraria alla normativa sulla privacy, violando diritti personali risarcibili.

Grazie per la Sua cortese attenzione

Le tue considerazioni sono giuste, ma vanno inserite in un quadro complessivo disastroso sotto tutti i punti di vista. Il mondo delle assicurazioni è talmente inefficiente che ancora oggi è possibile essere accusati indebitamente di un sinistro dall’altra parte dell’Italia e vedere la propria compagnia che paga, senza poter opporsi. Questo, giusto per fare un esempio, figuriamoci quindi se si regolamentano le “finezze” sull’attestato di rischio…

Comunque, per rispondere ai tuoi punti: non vi è alcuna legge che obbliga o vieta l’inserimento della dicitura sulla legge Bersani sull’attestato.

Sull’attestato elettronico, è difficile sapere se e quali dati sono qui contenuti.

Sull’opportunità di non dichiarare l’uso di legge Bersani se non indicato sull’attestato, ci siamo già espressi nell’articolo.

Sulla privacy invece non sono d’accordo, in quanto è facoltà della compagnia chiedere i dati che ritiene utili al proprio cliente, e ovviamente di trattarli nel rispetto delle norme.

Salve, sono proprietario di una vettura e contraente della polizza con classe CU 1.

Ho acquistato una seconda vettura nel Febbraio-2011 (proprietario e contraente) ed ho usufruito di legge Bersani, per la seconda polizza aperta.

Attualmente l’attestato di rischio (per intenderci, quella con legge Bersani) ha una classe CU 1, e nella tabella “Sinistrosità Pregressa”, i cinque anni indicati riportano “ND” nel 2010, e per i 4 anni successivi (2011-2012-2013-2014) riporta “0”.

Ora, facendo il rinnovo nel Febbraio-2015, completerò i 5 anni di “Sinistrosità Pregressa” che risulteranno tutti a “0”.

Nell’ attestato di rischio, noto;

Classe di provenienza Compagnia S2

Classe assegnazione Compagnia S3

Classe assegnazione compagnia CU 1

e non noto richiami con ART.134, comma 4 bis.

A questo punto faccio due domande:

-la mia assicurazione in futuro, diventerà “vera” ?

-in caso, (a rinnovo avvenuto Feb-2015), dovessi chiudere il contratto causa vendita/rottamazione, e mancato acquisto di una nuova vettura su cui trasferire la polizza, l’attestato di rischio che rimane in mio possesso (teoricamente utilizzabile nei 5 anni futuri, per apertura di una nuova polizza), sarà incompleto cioè tabella con un anno mancante, oppure sarà completo tabella 5 anni a “0” sinistri ?

NB: non ho nominato le compagnie, per un discorso di correttezza.

Sperando di essere stato chiaro, ringrazio e faccio i miei saluti.

Come hai giustamente notato, con storico completo e assenza di riferimenti al art.134, l’attestato di rischio è indistinguibile da uno che non ha beneficiato della legge Bersani, e può venire voglia di… dichiarare la classe come “vera”.

Sulla seconda domanda, posso dirti che il “buco” ci sarà, ed ultimamente viene anche molto penalizzato, indipendentemente dalla legge Bersani.

Salve, ho usufruito, o almeno avrei voluto farlo, della legge bersani per una polizza intestata a mio papà purtroppo deceduto, ho intestato la polizza a mia mamma convivente, sposata e residente allo stesso indirizzo di mio papà per mantenere la classe universale 1, purtroppo però dopo avermi fatti intestare la macchina nuova a mia mamma proprio per usufruire della legge mi è stato detto che non si poteva applicare in quanto il coniuge era deceduto e che per “gentile” concessione mi mantenevano la classe interna a 1 ma mi sono ritrovato in classe universale 13… chissà poi perchè 13 e non 14!!!

Volevo sapere è normale tutto questo? ho modo di difendermi e riprendermi la classe UNIVERSALE 1??

Grazie mille

CLaudio

Purtroppo è corretto, non è mai possibile applicare la legge Bersani con la polizza di un defunto.